公布财报的个股中,二季度业绩优于预期且三季度及全年指引向好的网络安全公司CrowdStrike(CRWD)收涨9.3%;季度业绩和指引均优于预期的云软件巨头赛富时(CRM)收涨3%;二季度盈利高于预期且全年指引强劲的身份识别与访问管理公司Okta(OKTA)收涨13.5%;而二季度盈利和三季度及全年的指引均逊于预期的折扣零售商Dollar General(DG)收跌12.2%;三季度指引逊色的另一折扣零售商Five Below(FIVE)收跌6%;季度业绩优于预期但暗示消费者变得更谨慎、称活跃用户同比下降的宠物食品零售商Chewy(CHWY)收跌12.3%。

波动较大的个股中,截至周一连续三日两位数大幅收涨、且三日连创历史新高的“越南特斯拉”VinFast Auto(VFS)收跌15.9%,在连涨六日后连续三日每日至少跌超10%,不过,自8月15日美国借壳上市以来,8月累计仍上涨232.15%;周三因拜登政府呼吁将大麻从高危药物分类转移到风险较低分类后大涨的大麻股继续走高,Canopy Growth(CGC)、Tilray Brands(TLRY)和Cronos Group(CRON)分别收涨25.8%、11.3%和9.6%。

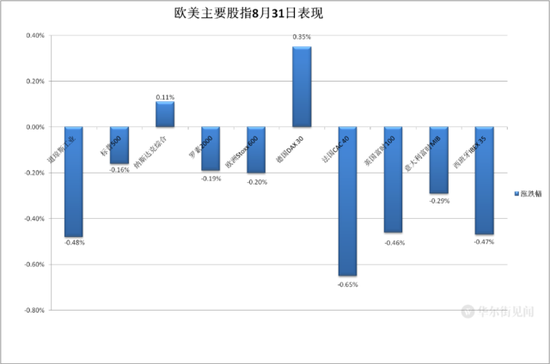

欧股方面,虽然金融股和对利率敏感的房产股走高,但必需消费品和奢侈品类股下跌,拖累泛欧股指盘中转跌,在两连涨后连跌两日。欧洲斯托克600指数继续跌离周二刷新的8月14日上以来收盘高位。主要欧洲国家股指周四多数下跌,法股和西股连跌两日,连涨四日的意股回落,周一休市的英股止步六连涨,而周三结束三连涨的德股反弹。

各板块中,食品跌近1.1%领跌,主要源于警告截至9月末季度在中美销售将下滑后,巴黎上市的酒业巨头保乐力加跌6.7%,银行也跌逾1%,奢侈品类股所在的个人与家庭用品跌约1%;而受益于欧债收益率下行的房产板块涨超1.6%领涨,金融服务涨逾1.5%,创一个月新高,得益于公布削减超过100亿美元成本计划后瑞银大涨6.1%,创2008年来新高。

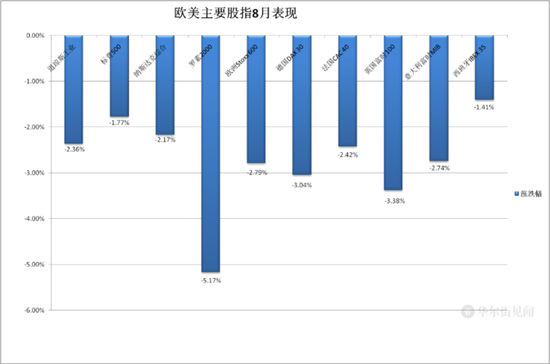

8月斯托克600指数累跌近3%,在连续两月每月涨超2%后回落,各国股指也均在两月连涨后回落。各板块中,矿业股所在的基础资源跌近7%,连累英股在各国股指中领跌,科技跌5%,银行跌4%,6月跌近2%逆市领跌的公用事业跌3%,6月大涨约10%的房产板块跌不足1%。

两年期德债收益率降10个基点 十年期美债收益率创三周新低 8月仍连升四个月 两年期收益率连降两月

欧洲国债价格齐涨,短债收益率带头下行。欧元区CPI和欧洲央行官员讲话后,货币市场预计,欧央行9月加息幅度可能为7个基点,低于周三预期的幅度13个基点。投资者对英央行的加息预期也降温。

到债市尾盘,英国10年期基准国债收益率收报4.35%,日内降6个基点;2年期英债收益率收报5.12%,日内降9个基点;基准10年期德国国债收益率收报2.46%,日内降8个基点,2年期德债收益率收报2.96%,日内降10个基点,均刷新8月24日以来盘中低位。

8月欧债收益率齐升,体现市场的央行加息预期。10年期英债收益率升约5个基点,在7月回落后最近五个月内第四个月攀升,2年期英债收益率升约18个基点;10年期德债收益率升约3个基点,连升三个月,升幅远不及至少升10个基点的前两月,7月降约16个基点的2年期德债收益率升约6个基点。

美国10年期基准国债收益率在亚市早盘接近4.12%刷新日高,美国PCE通胀数据发布后先曾升破4.10%,后持续下行,美股午盘曾下破4.08%,在连续两日创8月11日以来新低后,又刷新8月10日以来低位,到债市尾盘时约为4.11%,在连降三日后大致持平周三同时段水平,8月仍累计升约15个基点,在连降两个月后连升四个月。

对利率前景更敏感的2年期美债收益率在欧股盘中下破4.85%刷新日低,美国PCE公布后加速上行,美股盘初曾升破4.91%刷新日高,后回落,美股午盘曾回到4.85%下方,逼近周三下破4.84%而连续两日刷新的8月11日以来低位,到债市尾盘时约为4.86%,日内降约2个基点,在周三大致收平后重回降势,本周第三日下降,8月累计降约2个基点,在连升两个月后连降两月。

8月各期限美债收益率总体上行,长债收益率升幅更大,而两年期美债收益率回落

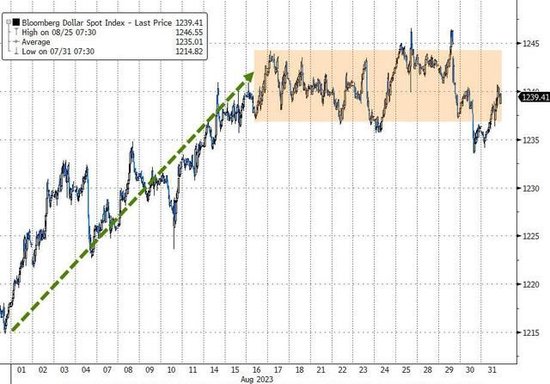

美元指数止住三连跌 脱离两周低位 结束两月连跌 离岸人民币一度涨破7.27

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在亚市早盘曾逼近103.00刷新日低,日内跌超0.1%,欧股盘前转涨后保持涨势,美国PCE公布后涨幅扩大,美股早盘曾涨破103.70刷新日高,日内涨近0.6%,告别周三跌破103.00刷新的8月15日以来盘中低位。

到周四美股收盘时,美元指数处于103.60上方,日内涨近0.5%,8月累涨约1.7%;追踪美元兑其他十种货币汇率的彭博美元现货指数涨0.3%,脱离8月11日以来低位,8月累涨1.8%,和美元指数均结束三日连跌、且8月均在连跌两月后反弹、8月创2月以来最大月涨幅。

彭博美元现货指数创半年来最佳月表现

多种非美货币周四回落,欧元兑美元自亚市早盘起持续下行,欧股盘初跌破1.0900,美股午盘曾跌穿1.0840刷新日低,日内跌约0.8%,跌离周三涨破1.0940刷新的8月15日以来高位;英镑兑美元在美股早盘曾在美股早盘曾跌破1.2660刷新日低,日内跌0.5%,告别周三涨破1.2740刷新的8月23日以来高位;但日元反弹,美元兑日元在美股午盘曾跌破145.50,刷新8月24日以来低位,日内跌超0.5%,远离周二涨破147.30而连续三日刷新的去年11月以来高位。

离岸人民币(CNH)兑美元周四全天基本保持涨势,亚市盘初刷新日低至7.3031,美国PCE公布后盘中跳涨,美股盘前曾涨至7.2686,刷新8月24日上周四以来盘中高位,日内涨345点,北京时间9月1日4点59分,离岸人民币兑美元报7.2755元,较周三纽约尾盘涨276点,抹平周三止步两连涨的跌幅,8月累跌1294点,抹平7月终结五个月连跌的涨幅。

周二因美国上诉法院推翻SEC决定、为Grayscale比特币现货ETF上市扫清障碍而大涨后,比特币(BTC)连续两日回落,周四在欧股盘中曾涨破2.75万美元刷新日高,美股早盘加速回落,午盘曾跌穿2.6万美元关口刷新日低,较日高跌近1600美元、跌近6%,远离周二涨破2.81万美元刷新的8月17日以来盘中高位,美股收盘时处于2.62万美元下方,最近24小时跌超4%。

原油创三周新高 连涨三个月 美油六连阳

国际原油期货在欧股早盘转涨后保持上行,美股午盘刷新日高时,美国WTI原油涨至83.69美元,日内涨2.5%,布伦特原油涨至86.88美元,日内涨逾1.9%。

最终,WTI 10月原油期货收涨2.45%,报83.63美元/桶,刷新8月9日以来收盘高位。布伦特11月原油期货收涨1.87%,报86.83美元/桶,周四到期的布伦特10月合约收涨1.2%,报86.86美元/桶,均创8月9日以来新高。

8月美油即月合约累涨约2.2%,布油累涨1.5%,均连涨三个月,但涨幅远逊7月。7月美油累涨15.8%,创去年1月以来最大月涨幅,7月布油累涨14.2%,创去年5月以来最大月涨幅。

美国汽油和天然气期货齐跌。NYMEX 9月汽油期货收跌1.5%,报2.77美元/加仑,8月跌近5.6%,结束两月连涨;NYMEX 10月天然气期货收跌1.00%,报2.7680美元/百万英热单位,告别周三刷新的8月9日以来高位,在7月回落后8月累涨5.1%。

伦铜跌落三周高位 8月跌超4% 黄金止步三连涨 全月跌超2%

伦敦基本金属期货周四连续两日多数下跌。领跌的伦镍跌1.7%,连跌五日,继续创逾一周新低。伦铜跌落连涨两日所创的三周多来高位。伦锌连跌两日,继续跌离周二所创的将近三周来高位。伦锡几乎回吐周三反弹的所有涨幅,逼近周二所创的逾一周来低位。而伦铝连涨三日,三周多来首次收盘逼近2210美元。伦铅反弹,继周二创1月末以来新高后,又创1月下旬以来新高。

8月基本金属大多累跌,领跌的伦锡跌超11%,伦锌跌逾5%,伦铜跌4.6%,均止步两月连涨;伦镍跌约9%,伦铝跌超3%,抹平7月反弹的涨幅。而伦铅一枝独秀,涨超3%,连涨三个月。

纽约黄金期货周四总体回落,仅在亚市早盘和美股盘前曾转涨,美国PCE公布后持续下行,美股早盘刷新日低至1965.5美元,日内跌约1.6%。

最终,COMEX 12月黄金期货收跌0.36%,报1965.90美元/盎司,跌落周三连涨三日刷新的8月4日以来收盘高位。8月期金主力合约累跌约2.2%。

纽约期银两连阴,COMEX 12月白银期货收跌1.2%,报24.81美元/盎司,继续跌离周三所创的7月31日以来高位,8月累跌2.07%,和期金都在7月扭转两月连跌后回落。

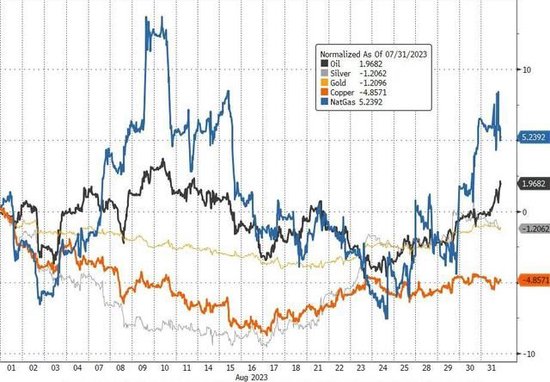

从累计涨跌看,金银铜油和天然气四大商品中,8月金属表现总体逊色,美国天然气表现最佳,原油次之。

金银铜油和美国天然气8月走势

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。