CME的“联储观察”工具显示,美联储本周计划铁定加息25个基点,联邦基金利率升至5.25%-5.50%,并保持到2024年降息前。投资者现在关心的是,美联储本周是否暗示本轮紧缩周期结束,因为美联储6月份曾预测下半年至少两次各25个基点加息。

道明证券(TD Securities)的经济学家指出,

在上周低于预期的初请失业金人数公布后,金价高位回落。由于美国

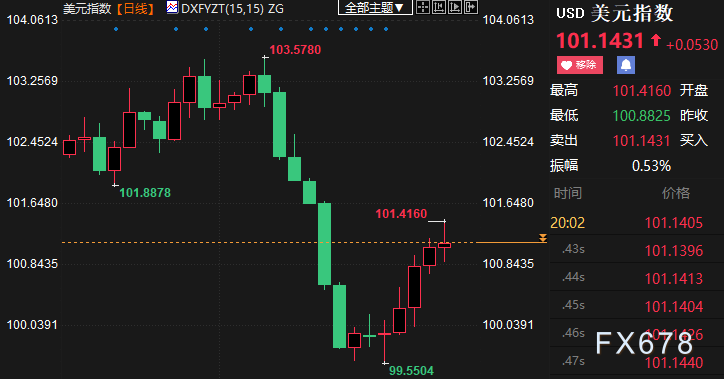

核心CPI仍在4.8%的高位运行,就业市场保持坚挺,预计美联储官员本周加息25个基点后将继续发表鹰派言论,这不太可能对黄金构成短线利好。KCM Trade首席市场分析师蒂姆·沃特(Tim Waterer)在一份报告中表示:“美联储的鸽派程度可能对黄金能否很快再次冲向2000美元水平有很大影响。”荷兰国际集团(ING)的经济学家称,美元空头头寸看起来相当沉重,但如果美联储坚持其紧缩倾向,美指本周可能延续近期的修正反弹,看起来将走高至101.50区域。

欧洲多国PMI令人失望

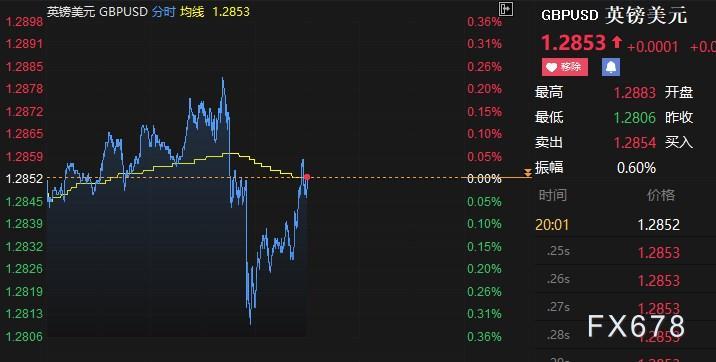

欧洲多国制造业和服务业采购经理人指数初值令人失望,导致欧系货币再次面临强大抛压。欧元兑美元创7月12日以来新低至1.1065,短线跳水近70点;英镑兑美元创7月10日以来新低至1.2806,短线跳水逾40点。欧洲央行本周也将召开政策会议,市场焦点将集中在行长拉加德对政策前景的看法上。

法、德现加速衰退迹象

法国7月制造业PMI初值录得44.50,预期值和前值均为46,法国7月服务业PMI初值47.40,预期值和前值分别为48.40和48;德国7月制造业PMI初值录得38.80,预期值和前值分别为41和40.60,德国7月服务业PMI录得52,低于预期的53.10和前值54.10。

德国和法国的私营部门经济在第三季度伊始就出现萎缩,制造业持续疲软,对服务业的溢出效应加剧。欧元区两个最大经济体糟糕的PMI数据是对该地区整体的警告。

汉堡商业银行经济学家Norman Liebke:法国商业活动低迷持续至7月,服务业和制造业表现均低于预期,加剧了对该国可能陷入衰退的担忧。

财经网站Forexlive评德国PMI数据:这是非常糟糕的一份报告,制造业急剧收缩,PMI下降到40以下。服务业至少在一定程度上帮助抵消了这一影响,但也低于市场预期。这意味着德国经济将在第三季度开始陷入收缩。

荷兰国际集团(ING)经济学家认为,鉴于不排除美联储本周可能继续表现出温和鹰派,以及欧洲央行可能不会全力支持9月后续加息,本周欧元兑美元面临一些下行风险,调整空间延伸至1.1050区域。三菱东京日联银行(MUFG)经济学家仍然认为,欧洲央行和美联储本周的政策更新将给欧元兑美元带来下行风险。然而,欧元兑美元已进入1.10至1.15新的较高区间,1.10关口的支撑位应能守住,并为建立多头头寸提供机会,以期待在未来数月内向区间顶部移动。

英国经济疲软前景强化

英国7月制造业PMI初值录得45,预期值和前值分别为46.10和46.50;英国7月服务业PMI初值录得51.50,预期值和前值分别为53和53.70。工厂活动萎缩和服务业不景气强化了英国经济疲软的前景,加大了第三季度GDP下降的风险,并对英镑构成压力。

英国经济在7月份接近停滞,再加上前景黯淡的前瞻性指标,重新引发了对经济衰退的担忧。尽管英国经济迄今为止没有按照预测的那样陷入衰退,但英国央行连续13次加息的全部影响尚未全部显现。

英国的经济前景正面临高通胀和英国央行提高利率的压力。英国企业推迟了当前的信贷需求,以避免支付更高的利息。由于英国央行预计将在8月份进一步提高利率。展望未来,就业状况预计将面临经济活动减弱的压力。

现货黄金上看1987美元

日线图上看,金价重新回升到1967美元,它是上行iii浪(1902美元-1987美元)的23.6%斐波那契回档位。后市料升破1987美元,并进一步冲击2000美元关口。