作者/樊志菁

受到高基数效应释放带来的影响,最新公布的美国6月通胀数据大幅放缓,推动了风险资产大幅走高,美元则跌向100关口,几乎完全回吐本轮加息周期的全部涨幅。

市场进一步押注,美国央行自20世纪80年代以来最快的货币政策紧缩周期将结束,但美联储真的会这么做吗?

美元会跌到哪里

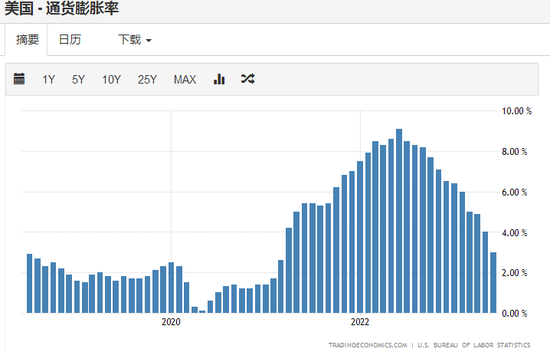

最新公布的数据显示,随着去年6月能源通胀基数效应开始散去,美国上月CPI降至3%,创2021年3月以来的最低水平,仅为去年同期峰值的1/3。剔除波动较大的食品和能源价格,核心CPI同比上涨4.8%,为2021年10月以来的新低。

数据公布后,根据芝商所(CME)利率观察工具FedWatch,7月加息25个基点的可能性维持在90%以上,几乎板上钉钉,9月和11月加息的概率迅速回落,投资者预期美联储或就此结束本轮近40年来最激进的紧缩周期。

受此提振,全球风险资产应声走高。欧美股市跳涨,欧洲三大股指收盘大涨超1%,工业金属震荡上行,伦铜飙升超2%站上8500美元关口。与此同时,反映利率预期的中短期美债收益率全线下行。

与此同时,周三美元指数盘中重挫超1%,下探100.60,创2022年4月以来新低,几乎完全回吐本轮加息周期以来的涨幅。与美联储可能结束加息周期的预期相比,其他发达经济体并未放下脚步,此消彼长加剧了美元的抛压。

英镑对美元盘中逼近1.30关口,创15个月新高。周二公布的数据显示,英国5月员工薪资增长7.3%,刷新历史新高。英国国内通胀处于发达经济体中的最高水平,居高不下的食品通胀和火热的劳动力市场令物价压力难以迅速缓解。最新市场定价表明,英国央行仍需要加息约140个基点。

欧元兑美元上涨1.2%,欧元区6月通胀依然高达5.5%,欧央行正在评估未来两次会议连续加息的可能性。欧央行行长拉加德近日表示,如果看到企业利润率和工资同时上升,欧洲央行将毫不犹豫地采取行动,决策者在控制通胀方面仍有很多工作要做。

美元对日元重新回到140关口以下,创一个月新低,近一周升值超4%。在长时间实施超宽松政策后,市场开始猜测日本央行可能会在本月即将召开的会议上调整其颇具争议的收益率曲线控制(YCC)政策。荷兰合作银行外汇策略主管弗雷(Jane Foley)表示:“尽管维持政策不变似乎是7月政策会议最有可能的结果,但这将带来更高的通胀预测,市场将关注央行届时可能会就何时调整YCC提供一些信号。”

加元对美元上涨0.4%。加拿大央行周三宣布加息25个基点至5.0%,创近22年新高。决议声明称,由于消费者支出的弹性,实现2%通胀目标所需的时间将比计划的更长。加央行预计通胀率将在2025年中期从目前的3.4%降至2%,比之前预期的晚六个月,未来12个月通胀率将徘徊在3%左右。“通胀朝着目标下降的下一阶段预计需要更长的时间,而且更加不确定。”

对于美元指数的走势,厄拉姆向第一财经表示,现在市场进入了“买谣言”的阶段,从通胀报告中投资者开始猜测美联储利率将见顶。不过事实是美国通胀离目标同样很远,即使不再加息,美联储可能会将利率保持在较高水平。

Oanda高级市场分析师厄拉姆(Craig Erlam)分析称,考虑到美联储与其他发达经济体的利差,再加上其避险属性,短期内美元指数调整的空间并不大,在本轮加息周期起点附近有望得到支撑。他认为,下一步打压美元的趋势性行情将来自于降息预期的产生,而美联储还没有任何类似的打算。

通胀降温市场反应热烈

BK asset management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,毫无疑问,美联储将在7月加息25个基点,从核心通胀的角度看,依然远高于2%,美联储距离实现目标还有很长的路要走。对于市场而言,最新的数据带来了希望,货币政策正在产生效果,这也给FOMC留下了考虑的空间。

富国银行在研报中认为,下半年美国通胀有望进一步放缓。其中汽车价格的下跌还有更大的空间,房租反通胀趋势将继续。更广泛地说,经济供应端的扩大和需求增长的放缓有助于物价压力缓和,预计年末核心通胀率将降至3%左右。

作为美联储更关注的物价指标,核心通胀降温缓慢始终令官员感到担忧。二手车价格、劳动力市场需求和住房租金成为了近两年推高物价的重要推手。美联储希望通过加息打压经济让需求降温,但5%的利率水平让进一步紧缩可能引发衰退的风险。

施罗斯伯格向第一财经表示,目前美联储依然对通胀保持警惕,如果7月加息,距离下一次会议还有近两个月的时间。随着经济增速的放缓,委员会有足够的时间来评估经济状况。他认为,要让美联储放心结束继续加息,核心通胀需要降至3.5%以下。

厄拉姆认为,最新通胀报告不会改变两周后的结果,考虑到劳动力市场需求旺盛,薪资快速增长,FOMC将重新启动紧缩进程。他向第一财经记者分析道,当然这很可能是本轮加息周期的最后一次,前提是接下来通胀继续取得实质性进展,那么有关辩论才会结束。厄拉姆表示,结合现在的经济状况,7月美联储基调不会发生明显变化,因为他们不希望市场预期超过自己,会选择将进一步加息的选择保留在桌面上。