来源:期货日报

美国3月PPI放出“降温”关键信号?黄金冲击纪录高位,美元指数重挫,美股反弹

继3月CPI之后,昨夜公布的3月美国PPI也超预期放缓,并创27个月最低同比增速以及三年来最大环比降幅;美国整体PPI和核心PPI,自2020年4月以来首次双双出现环比增速下降,且均为2020年4月以来最大跌幅。美国上周首次申请失业救济人数超预期回升至23.9万,创去年1月以来新高,最近三周首次环比上升,评论称失业数据仍接近历史低位,但已经体现劳动力市场进一步放缓。

数据公布后,美股高开,科技股相关板块领涨;美债收益率回吐日内所有升幅转降;美元指数跌幅迅速扩大,一度跌破101.00,刷新上周三所创的2月初以来低位,欧元兑美元随之进一步走高,涨至一年来高位。

现货黄金涨幅持续扩大,一度涨至2045.9美元/盎司,刷新逾1年新高;现货白银日内涨幅达1.00%,报25.75美元/盎司。COMEX期银日内涨超2.00%,报25.97美元/盎司。

评论称,美国3月份PPI降幅创2020年以来最大,这是通胀正在放缓的最新证据,该指数通常反映整个经济的供应状况。

美股高开高走,截至今晨收盘,三大指数均反弹,纳指收涨1.99%,报12166.27点,创4月3日以来收盘新高。标普收涨1.33%,报4146.22点,创2月15日以来收盘新高。道指收涨383.19点,涨幅1.14%,报34029.69点。美股收盘时,美元指数略高于101.00,日内跌近0.5%;追踪美元兑其他十种货币汇率的彭博美元现货指数跌近0.6%,处于2月1日以来同时段低位。

贵金属方面,COMEX 6月黄金期货收涨1.50%,创4月4日以来最大涨幅,报2055.30美元/盎司,创2020年8月6日以来主力合约收盘新高,仅次于2020年8月6日当天所创的收盘最高纪录。纽约期银也连涨三日,COMEX 5月白银期货收涨1.8%,报25.93美元/盎司,连续三日创去年4月以来新高。

A股油气股走强

近段时间以来,国际油价大幅上涨,美原油、布伦特原油价格重回80美元/桶以上,周二、周三美、布两油连日上涨。

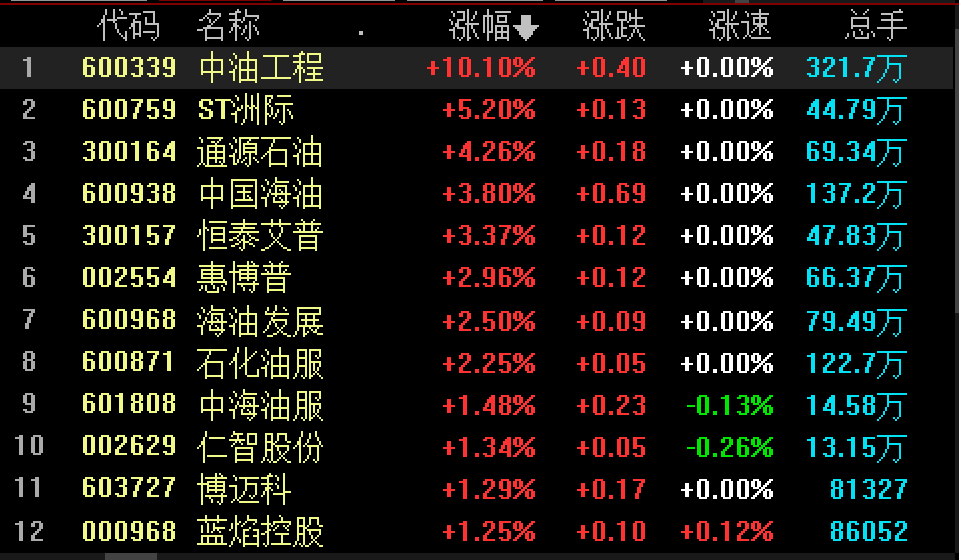

受国际油价上涨带动,周四,国内A股油气股开盘活跃,截至收盘,中油工程涨停,通源石油涨幅4.26%,中国海油涨幅3.8%,恒泰艾普、海油发展、石化油服等跟涨。

港股方面,截至收盘,联合能源集团涨幅4.9%、中国海洋石油涨幅1.62%、中国石油股份涨幅0.6%。

海证期货能化研究员郑梦琦表示,之前,OPEC+部分产油国接连宣布5月额外减产至今年年底,合计减产幅度高达160万桶/天,油价跳空高开,但由于宏观不确定性仍存,原油价格盘整。随着本周美国CPI、美联储会议纪要,以及EIA、OPEC和IEA月报相继公布,不确定性较前期回落。

宏观上,3月美国未季调CPI同比增长5%,预期增长5.2%,前值增长6%,为2021年5月以来新低;季调后CPI环比增长0.1%,预期增长0.2%,前值增长0.4%;未季调核心CPI同比增长5.6%,预期增长5.6%,前值增长5.5%;核心CPI环比增长0.4%,预期增长0.4%,前值增长0.5%。郑梦琦分析认为,美国CPI同比增幅较上月大幅下滑,且低于市场预期,美联储持续加息预期走弱,叠加美联储会议纪要显示,鉴于价格压力和劳动力需求的强度,今年有必要再加息一次,加息25个基点是合理的,如果今年经济增长乏力,劳动力需求降温,美联储此后将维持利率不变。“美元指数下跌,原油价格上涨。”

另外,美国能源部长格兰霍姆表示,美国计划补充战略石油储备,希望将战略石油储备恢复到俄乌冲突前的水平。在OPEC+宣布额外减产160万桶/天之前,WTI原油因欧美银行业危机下跌至65美元/桶以下,符合之前美国表达的在最多72美元/桶补充战略石油储备的价格,但美国方面表示,将在晚些时候进行SPR补充,且4月到6月将释放2600万桶战略石油储备。近期,OPEC+联合额外减产致使油价上涨后,美国再次表达补充SPR的想法。“美国在平衡能源价格带来的通胀,其希望补充SPR不会导致能源价格长期高位,从而导致通胀高位。因此,美国补充战略石油储备后续或将缓慢小幅推进中。”郑梦琦表示。

新湖期货能化研究员薛扬名表示,供应端的下降是油价上涨最主要的原因。从5月开始,OPEC+自愿减产116万桶/日至2023年底,俄罗斯将减产50万桶/日的决策延长至年底,根据现有产量数据,OPEC+实质减产量达到120万桶/日,考虑到此前阿联酋减产未达标,实质减产量修正至100万桶/日。尽管俄罗斯原油与成品出口目前未降,但根据出口目的地来看,并不能有效消化,未来大概率倒逼俄罗斯炼厂开工下降、倒逼减产。综合来看,原油供应端下降量明显,将扭转全球原油供需平衡表,由累库转为紧平衡。

郑梦琦表示,当前市场焦点在于OPEC+即将在5月份开始额外减产,美国也将在4月到6月继续释放战略石油储备,美国能源部表示不会边买边卖,因此,最早补充SPR也将从今年下半年开始,逐步补库的幅度和速度都相对较小。宏观面,由于欧美银行业危机,以及OPEC+减产再次带动能源价格上涨,美联储后续的利率调整路径不确定性仍然较强。在OPEC+的大幅减产之下,原油价格中枢上移,需关注宏观面的数据公布及利率调整。

“OPEC+自愿减产,推升国际油价重心上移,对未来需求的乐观预期亦助推油价。”薛扬名表示,不过,短期需求仍有待观察,欧洲罢工影响原油采购,中国也进入检修旺季,短期增量亦相对有限,且高利率的持续影响、高油价对需求的负反馈亦有待观察,未来主要关注夏季出行旺季带来的油品需求季节性增量以及航煤需求的增量。

光大期货能源化工分析师杜冰沁表示,OPEC与俄罗斯减产为供应端提供双重支撑,但美国同时面临抑制通胀和能源安全,以及抑制通胀和防范金融风险的双重抉择,尽管美国一直通过释放战略储备来调控油价,但是战略库存过低也会削弱能源安全,所以需要关注美国后期对油价调控的措施(包括美伊谈判进展等),以及美联储停止加息和开启降息的节奏和由此带来的宏观扰动。如果未来高利率维持时间更长,则宏观压力进一步加重。“在供应端和宏观因素的助推下,短期国际油价或将维持振荡偏强的节奏。”

LPG上涨空间或相对有限?

原油价格上涨,在一定程度上提振了LPG市场情绪。巴拿马运河拥堵,北线以及南线滞船天数分别为12天、11天,加上国内液化气商品量下滑,LPG价格持续上涨。

从基本面来看,薛扬名分析认为,供应端,中东检修结束后发货回升,美国出口保持高位,LPG整体供应相对充足;需求端,逐渐进入季节性淡季,夏季燃烧采购需求偏弱,且此前中国PDH开工一度下降至60%以下,导致化工需求偏弱。在供需偏弱下,LPG估值持续下跌至同期低点。不过,未来LPG有一定的好转预期,一方面中东大国5月份开始自愿减产,部分伴生气产量将有所下降;另一方面,PDH加工利润回升,多家PDH企业恢复开工或检修预期结束,PDH开工率有望提升至70%以上,化工需求提升较为明显。此外,LPG替代石脑油加工性价比回升,同样带来部分化工需求边际增量。

截至4月13日当周,国内液化石油气平均商品量50975吨/天,环比减少652吨/天,降幅1.26%;平均产量71992吨/天。因西北地区乌石化进入检修期,山东地区昌邑石化醚后碳四停出,东北地区辽阳石化全面停出,吉林石化一套催化装置检修,液化石油气商品量下滑。下周,仅沿江地区的长岭炼厂有恢复计划,供应量或小幅增加,后期大范围的检修计划预计从5月份开始。当前,液化石油气下游燃料需求仍然较弱,民用气价格小幅下跌,工业气价格则持续上涨,下游利润尚可,醚后碳四刚需相对稳定。

展望后市,郑梦琦表示,巴拿马运河拥堵致使进口气供应减少,国内炼厂部分装置检修致使液化石油气商品量下滑,供应端对价格有一定支撑。原油价格上涨,情绪上带动下游补货,且下游工业利润尚可,当前LPG期货价格贴水,预计LPG价格或将振荡偏强运行。

薛扬名认为,未来中东自愿减产带来部分供应边际减量,化工需求存好转预期,在丙烷低估值的情况下,LPG供需边际预期好转,估值存在一定的提升空间,但受到季节性淡季以及合约规则的压制,上涨空间或相对有限。