扑克投资家

1900年-1933年,黄金的价格被固定在20.67美元/盎司,即1美元可以兑换1.5克黄金;1934年-1970年,黄金的价格被固定在35美元/盎司,即1美元大约可以换1克黄金。(1盎司黄金约为31克。)

如果您不知道以上事实,或者您不知道什么是布雷顿森林体系,可以先读读尾注1,了解一下最近100年的黄金历史。

表1:最近100年的黄金价格走势

众人皆知,黄金可以保值。但这种保值,可不是说黄金只能勉强跑赢通货膨胀。

黄金大幅跑赢通货膨胀

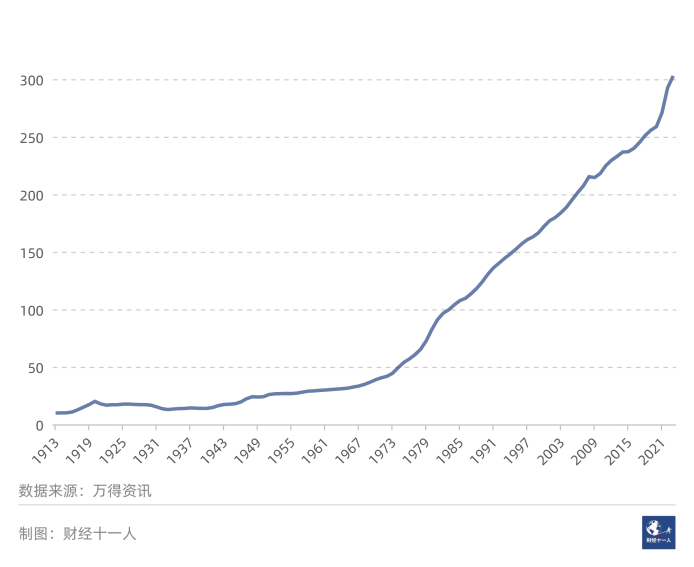

美国的通胀数据,我们选用万得数据库(wind)的美国CPI指数。该指数将1982年-1984年美国的平均物价水平定为100,其他各年的CPI指数通过折算得出(图2)。

表2:美国的CPI指数

1920年美国CPI指数为20.04,与黄金价格20.67美元/盎司相近。

以1920年作为比较的起点有一个好处:只要黄金价格高于美国CPI指数,黄金就跑赢。而且,高的越多,跑赢的越多。实际上,2023年美国CPI指数约为300,而黄金价格超过了1900美元/盎司。

把这100年左右的时间分成两段来看,布雷顿森林体系瓦解之前的约51年(1920年-1971年),以及布雷顿瓦解之后的52年(1971年-2023年)。

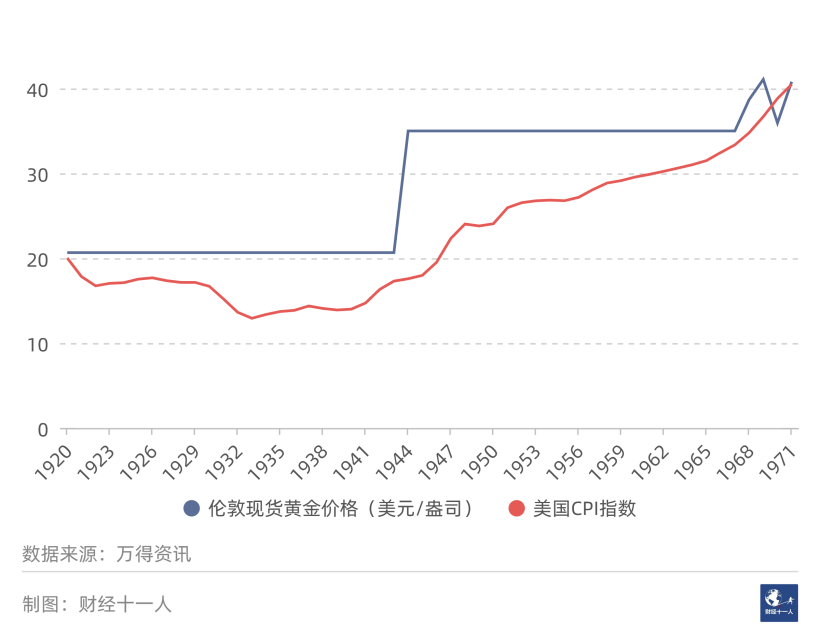

先看1920年-1971年,黄金和CPI的比较。在黄金价格固定的条件下,通货膨胀率比较低。这51年,通胀仅仅涨了一倍。从图3可以看出,在这51年中,除了1969年和1970年,黄金始终跑赢通胀。但是,在这段时间内两者的差距也不大。

图3:1920年-1971年黄金价格和美国CPI指数

再看看1971年-2023年的情况。

从1971年开始,黄金价格始终在CPI之上。这说明黄金始终跑赢通胀。在图4中,两条线之间的垂直距离代表了两者之间的差距。

布雷顿森林瓦解之后的52年,美国通胀上升了7倍,黄金价格上升了53倍。所以,黄金大幅跑赢通胀。

图4: 1971年-2023年黄金价格和美国CPI指数

但是巴菲特认为,从长远来看,黄金并不是一种良好的投资品。黄金没有任何产出,带不了现金流,巴菲特更喜欢生产性资产,比如公司股权、房产和土地。

他认为,在短期内黄金的表现可能优于生产性资产,但在更长的投资周期中,生产性资产的表现将明显优于黄金。

很多人认可巴菲特的观点,因为有一个似乎无可辩驳的事实:1920年道琼斯指数均值90点,2021年突破3万点,最高突破了3.6万点,涨了400多倍;而反观黄金,1920年价格约为20美元/盎司,到近几年价格也刚刚突破2000美元/盎司,仅仅涨了100倍。

但是,稍稍改变观察视角,就会发现黄金和美股之间的故事还有另一种表达方式。本文将在第3小节讨论这部分内容。下面咱们先去一趟宋朝和清朝,看看黄金如何保护持有者的财富水平。

黄金穿越历史守护财富

咱们先来到1000年前的宋朝。

北宋作者吕陶(公元1029年-1105年)所著的《净德集》记述,制茶业工人,每日得钱60文,一年约为2万文。北宋时期银钱兑换比例变动很大,白银1两折合1000文-2000文。粗略判断,低技能工人一年收入约为白银10两-20两,约折合黄金1两-2两。

南宋时期一些阶层的收入可以更精准计算。据徐松辑所著的《宋会要辑稿》记载,南宋绍兴二年(公元1132年),下等工匠和普通杂役每日120文,新来的杂役每日100文,此外还有食物和衣物的补给。参照《宋史》,这里的食物和衣物补贴,折合每日约80文。所以,低技能劳动者一天收入约为200文,如果按照300天计算,一年为6万文。

南宋文学家岳珂是岳飞的孙子,据岳珂所著《金陀续编》,南宋绍兴四年(公元1134年),银每两2300文,金每两3万文。那么,低技能工人一年收入约为白银26两,或黄金2两。宋朝的1两约为42克,那么低技能工人年收入约为84克黄金。

最近三年(2020年-2023年)黄金的均价为400元/克。如果上述南宋杂役拿着一年的收入84克黄金穿越到现代,可以兑换人民币3.36万元(84 * 400=33600),折合每月2800元。杂役属于低技能工种,他一年赚到的黄金和现在四线城市的低技能工人大体相当。

如果南宋某人需要穿越到现代,而其收入是杂役的十倍,他如何维持自己的收入层级不下滑?只需要把收入换成黄金。

在南宋,基本作战单位是“营”,步兵营500人。营由正将和副将率领。正将的收入就是杂役的10倍。

《宋史》记载,南宋绍兴十三年(公元1143年),不考虑衣服和粮食的补贴,正将军职职钱60万文,副将军职职钱48万文。正将年收入折合黄金约20两,刚好是杂役的10倍。

正将一年收入840克黄金,按400元/克,这些黄金价值33.6万元,折合月薪2.8万元。这位军官的收入是现代低技能工人的10倍,而低技能工人相当于南宋的杂役。

所以,黄金并不是简单维持购买力,实际上黄金的购买力在历史上是大幅上升的。

比如,对于古代百姓最重要的是粮食。南宋正常年景下,粮食3000文一石。上述杂役年入6万文,可以买入20石,约2400斤。但现在3.36万元,可以买米或麦上万斤,购买力上升了5倍以上。

下面我们离开宋代,来到大家熟悉的《红楼梦》时代。

《红楼梦》初版时间为乾隆五十六年,即公元1791年。可以认为其描写了1791年之前的生活情况。

《红楼梦》第三十九回中,周瑞家的道:“早起我就看见那螃蟹了,一斤只好秤两个三个。”

刘姥姥道:“这样螃蟹,今年就值五分一斤...... 再搭上酒菜,一共倒有二十多两银子。阿弥陀佛!这一顿的钱够我们庄家人过一年了。”

从上文可以看出,这时20多两银子够乡村一家子过一年。如果是30两银子应该就过的比较宽裕。

此时的金银比价可以从53回的另外一段对话中看出。

“贾珍听了,笑向贾蓉等道:‘你们听,他这话可笑不可笑?’贾蓉等忙笑道:‘你们山坳海沿子上的人,那里知道这道理。娘娘难道把皇上的库给了我们不成!他心里纵有这心,他也不能作主。岂有不赏之理,按时到节不过是些彩缎古董顽意儿。纵赏银子,不过一百两金子,才值了一千两银子,够一年的什么?’

从以上可知,金银比约为10,即1两黄金兑换10两白银。清朝一般为五口之家。也就是说,3两黄金就够一个乡村五口家庭比较宽裕地过一年。

从清朝到现在,白银不能维护一家人的消费水平。清朝1两为37.3克,30两白银为1120克(30 * 37.3 =1120)。2023年9月到期的白银期货价格约为5.6元/克,所以现在30两白银价格为6272元(5.6 * 1120 = 6272)。放到现在,这些钱无法让一个五口之家宽松地过一年。

但是,如果当时换成3两黄金,即112克(37.3 * 3=112)黄金呢?黄金仍按400元/克,那么3两黄金的价格为44800元。不用说在乡村,即使在一个四线城市里,这笔钱仍然够一家五口宽松地生活一年。

但是,有些读者会问,如果穿越的罗盘针指向的是近几十年中黄金价格最低的2000年呢?这一家人还能维持消费水平吗?

2000年黄金均价为280美元/盎司,美元兑人民币汇率为1 : 8.28。112克黄金相当于3.6盎司,折合成人民币为8346元(3.6*280*8.28=8346)。我们查到2000年,河北农村居民人均消费支出为1365元。按照这个金额,五口之家一年消费6825元(1365*5=6825)。8346元比这个标准高出了22.3%。

我们还在唐朝、明朝各选取了一个时间来计算,结论是类似的。

即便如此,很多人还是坚定地认为黄金不是优良的投资品,比不上股票。这是事实吗?我们来对比最近100年黄金和美股道琼斯指数的表现。

道琼斯指数与黄金的竞赛

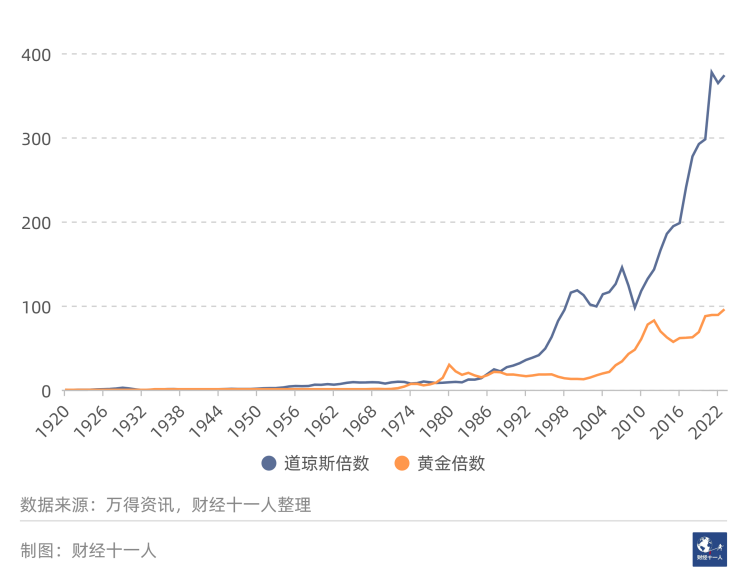

很多人笃信,道琼斯指数大幅跑赢黄金。图5是道琼斯指数和黄金价格相对于1920年均值的增长倍数。从图5看,道琼斯的增长倍数的确高高在上。未来,即使道琼斯指数保持不变,黄金价格至少需要╳3,才能基本追平。黄金是否真的输了,咱们从历史里找找答案。历史中发生过的事情,有可能再次发生。

图5: 黄金和道琼斯相对于1920年均值的增长倍数

请随我回顾一下黄金和道琼斯的历史。

首先,这两者是此消彼长的关系。放在10年的框架里,黄金表现好的时候,道琼斯就会表现差;反之亦然。

我们把观察起点放在1920年,把最近100年的历史分为六段。1920年道琼斯指数平均值为90点,黄金价格20.67美元/盎司。

第一段:1920年-1965年。1965年,道琼斯指数平均值为912点。从1920年算起,变为起点数值的10倍。黄金此时价格被固定,为35美元/盎司。

第二段:1965年-1980年。这一段时间,股市大熊,黄金大牛。1965年,道琼斯均值为912点。而1980年道琼斯均值为891点,15年过去,基本没变。

不利于道琼斯的环境,往往利于黄金。1980年,黄金均价为614美元/盎司。以1920年为起点,此时黄金价格是起点的30倍,而道琼斯是起点的10倍。

所以,直到1980年,黄金大幅跑赢道琼斯。这时道琼斯指数需要╳3,才能追平黄金涨幅。

下面的四段时间,每段大约10年。在每一段中,我们发现一个大体的规律:黄金熊,则股市牛,10年内道琼斯指数从原来的高点╳3;或者股市熊,则黄金牛,10年内黄金价格从原高点╳3。

第三段:1980年-1990年。这一段是黄金熊市,股市牛市。1980年道琼斯均值约900点,1990年道琼斯均值为2680点,约2700点。道琼斯指数╳3。此时,以1920年为起点,道琼斯才追上了黄金在上一段创下的涨幅:30倍。

第四段:1990年-2000年。这一段仍为股市牛,黄金熊。这一段时间,道琼斯指数╳3。这十年,计算机和信息技术大发展,道琼斯异常强劲,实际上道琼斯指数几乎╳4。

2000年时,黄金从1980年均价600美元/盎司算,还需要╳3才能基本追平道琼斯。

第五段:2000年-2010年。美股熊市,黄金大牛市。道琼斯指数几乎没涨,黄金价格2011年3季度均价达到了1700。而1980年均价为600,基本实现了╳3。这时黄金涨幅几乎追平了道琼斯。

所以,直到2010年,我们都没有证据证明道琼斯显著跑赢了黄金。

第六段:2010年-2020年。美股牛市,而黄金基本没涨。美国次贷危机之后,轻装上阵,道琼斯指数╳3,从10000点,涨到了30000多点。

这时,能说道琼斯胜出了吗?其实不能。因为我们不知道2020年-2030年会发生什么。如果这10年是黄金牛市,道琼斯熊市,而且如果历史重演,道琼斯指数基本不变,而黄金价格╳3,那么黄金涨幅又差不多追平了道琼斯。

如果不出现科技创新导致的生产力大发展,美国经济将于2024年前后开始减速。2023年美国财政赤字率预计接近6%。而且国际形势愈发纷繁复杂,各国之间信任下降。黄金相对于其他国家的货币作为储备资产,吸引力上升。这些都有利于形成黄金牛市。

未来会发生什么?我们只能拭目以待。但说黄金输了,为时尚早。

有读者会问,即使黄金没有输给道琼斯,也没有赢啊。那还不如投资道琼斯吧?

问题的关键在于,道琼斯的熊市会持续10年,甚至20年。您还有几个10年呢?如果未来不确定,也许一半黄金,一半股市是更好的选择。

尾注1 :黄金最近100年的历史

1913年美联储成立,美联储成了美元唯一的印刷机构。那时的美联储,仍然严格遵守金本位规则,任何一个人拿20.67美元纸币,都可以找美联储兑换成1盎司的黄金。1盎司黄金约为31克,此时1美元的含金量为1.5克。

直到1933年3月美国停止金本位之前,黄金的价格一直被固定在20.67美元/盎司。1934年罗斯福政府出台了《黄金储备法》,黄金的法定价格调整为35美元/盎司。此时1美元差不多可以兑换1克黄金。

1944年7月布雷顿森林体系建立,黄金价格仍固定在35美元/盎司。布雷顿建立之初,美国黄金储备接近2.2万吨,占世界的70%以上。但1957年之后,美国黄金储备快速流出,1968年美国黄金储备跌破1万吨。此时布雷顿森林体系虽然尚未瓦解,但黄金价格已经开始松动。

伦敦黄金现货市场是世界最主要的黄金交易市场之一,到了1968年底,黄金价格来到了41美元/盎司。

1971年,尼克松宣布美国不再承担美元的黄金兑换义务,布雷顿解体。黄金价格开始暴涨,到1980年价格突破600美元/盎司。

短短十年,黄金涨了17倍。但1980年之后的20年,黄金进入熊市,价格保持整体下跌。2000年,黄金伦敦市场现货均价为280美元/盎司,与1980年价格高点相比跌去一半还多。

2010年-2012年,黄金牛市。2011年8月,黄金价格突破1800美元/盎司。

2012年-2019年,黄金熊市。

2020年黄金开始收复失地。2021年、2022年黄金均价分别为1800美元/盎司,1801美元/盎司。