概要

展望2024年,受益于降息,预计金价上涨趋势确定,但涨幅偏弱,斜率平缓。

一

上涨趋势决定

12月14日,美联储FOMC会议公布的经济预期、点阵图和会后声明,均已经表态本轮加息的结束,2024年降息已定,金价强力利多已定。至于降息开始的时间和幅度,仅仅是影响金价走势的节奏而已。

关于降息利多黄金的逻辑主要有三个层次。

第一层:降息下,其他资产的投资回报率下降,黄金的吸引力增加。

第二层:降息增加货币供应量,可能引发通胀上行,黄金的抗通胀功能增强。

第三层:降息尚未带动经济显著改善前,风险偏好降低,黄金的避险属性增进。

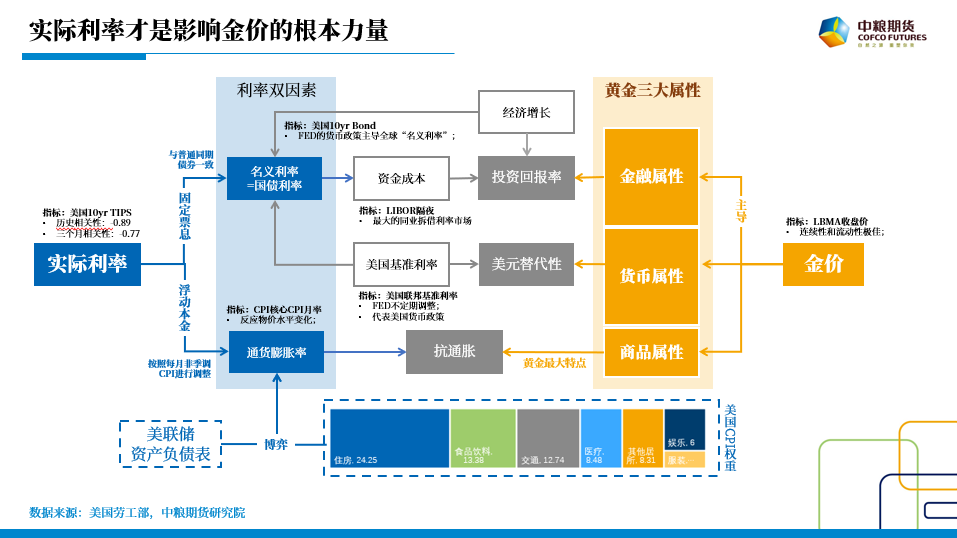

市场上黄金的研究框架有很多,实际利率是绝对的主流。

此轮加息周期中,尤其是2023年,实际利率与金价的负相关性证伪,回顾原因主要有三点:

第一点,加息速率过快,降息的预期在加息的中后期已经可以交易预期,现实和预期交织下,金价的利空偏弱。

第二点,逆全球化的背景下,黄金的货币属性增强,储备增持成为2023年黄金的主力买价之一。

第三点,风险事件频发,风险偏好降低,其他资产的投资回报率并未展现强大吸引力,无论国家、企业、居民的中长期配置资金依然钟爱黄金。

短期的失效,并不证明实际利率定价黄金框架不再适用。

2024年,进入降息周期,且降息的速率会小于此轮加息时的速率,预计全年降息100bp左右(2022年加息425bp,2023年加息100bp),第一点不再成立。黄金的货币属性延续增强趋势,但与金价上涨同向,第二点不再成立。金融危机的风险仍在,重点关注欧洲中等国家的国债违约风险,其他资产回报率下降,除债券外,全球暂无优质资产标的,风险偏好依然较低,但同样与金价上涨同向,第三点不再成立。

因此,2024年降息的背景下,金价上涨趋势确定。

二

上涨幅度不大

“成也萧何败也萧何”,降息给予金价上涨确定性的同时,有降低了它的机会收益。

一是,目前金价的涨幅中已经透支了部分降息的利好;二是,一致性预期的过强,也限制了上涨的高度;三是,利率从高位下降,债券投资的吸引力增加,作为同样的避险资产,会分流部分黄金的投资资金。

2024年,沪金第一目标位500元/克(纽金2150美元/盎司),约为5%;第二目标位520元/克(纽金2215美元/盎司),约为10%。

三

上涨斜率平缓

目前,主流预期美联储在2024年3月开启降息,全年降息150bp。开启时间预期过早,降息幅度预期过大。一旦数据出现不佳,预期重现调整,3月前金价或出现回调,沪金470元/克下方是较好买点。

无论市场主流预计3月开始降息,或我们预计二季度开始降息,5-6月降息至少1次确定。同时,经济情况不佳,下半年的预期降息幅度加大,经济佳,则下半年通胀预期增大;两种情况都是利好金价。因此,预计二季度金价正式开启上涨,指向沪金500元/克的第一目标位。

下半年,内外经济远期展望均将修复回中性或中性乐观,叠加利率均值回归加速的预期 (长期利率中枢2.5%),三季度金价跟随整体大类资产上涨。

年底,随着降息后利率的下跌,美债的投资收益率下降,黄金的避险资产性价比再度提升,加之实物金消费旺季,四季度金价或走出独立的上涨行情,沪金获奖到达520元/克第二目标位。

因此,预期2024年金价上涨斜率平缓,逢回调就有买盘支持,回测较小。