期货日报

备受市场关注的美联储利率决议公布!

美联储宣布暂停加息,年内或再加息一次

美国联邦储备委员会9月20日宣布,将联邦基金利率目标区间维持在5.25%至5.5%的水平不变,符合普遍预期。

美联储在为期两天的货币政策例会后发表声明说,最近的指标表明美国经济稳步增长,近几个月就业增长放缓但仍保持强劲,失业率仍保持在低位,通胀率仍然很高。美国银行体系健全且富有韧性。家庭和企业的信贷条件收紧可能会对经济活动、就业和通胀造成压力,相关影响的程度仍然不确定。

声明还说,美联储依然高度关注通胀风险。为实现充分就业和通胀目标,美联储决定将联邦基金利率目标区间维持在5.25%至5.5%的水平不变。委员会将继续评估更多信息及其对货币政策的影响。在确定适当的额外政策收紧程度时,美联储将考虑货币政策的累积收紧、货币政策对经济活动的影响、通胀的滞后性以及经济和金融的发展状况。此外,美联储将继续按计划缩减资产负债表规模。

当天,美联储公布了备受金融市场关注的经济预测概要。与6月的概要相比,美联储将今年的实际国内生产总值(GDP)增速预期中值上调了1.1个百分点至2.1%,将今年的通胀预期、核心个人消费支出(PCE)价格指数中值下调了0.2个百分点至3.7%。概要里的加息路径点阵图显示,联邦基金利率到2023年年末预计将达到5.6%,与此前持平;联邦基金利率到2024年年末预计将降至5.1%,较此前上升了0.5个百分点。

美联储主席鲍威尔在货币政策例会后的记者会上说,当前的利率是限制性的,给经济活动、就业和通胀已经带来下行压力。鉴于过去已取得的进展,“我们确实有能力在前进时保持谨慎”。他说,美联储准备在适当的情况下进一步加息,并打算将货币政策保持在限制性水平,直到可以确信通胀正朝着2%的设定目标持续下降。

美股三大指数集体下挫。截至当天收盘,道琼斯工业平均指数比前一交易日下跌76.85点,收于34440.88点,跌幅为0.22%;标准普尔500种股票指数下跌41.75点,收于4402.20点,跌幅为0.94%;纳斯达克综合指数下跌209.06点,收于13469.13点,跌幅为1.53%。

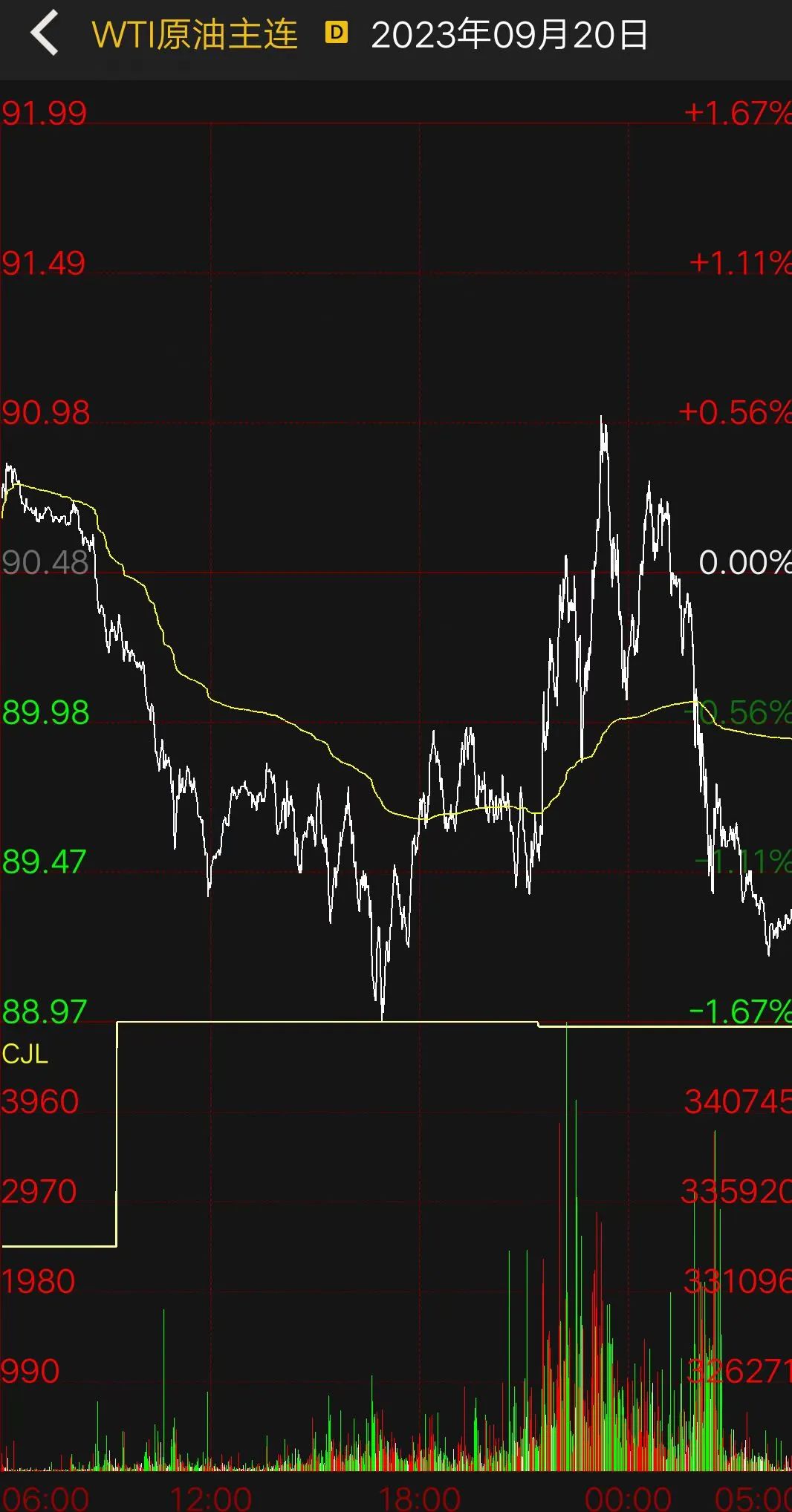

国际油价承压走低。截至当天收盘,WTI原油期货10月合约收于90.28美元/桶,跌幅为1.01%;布伦特原油期货11月合约收于93.53美元/桶,跌幅为0.86%。

国际金价冲高回落。COMEX黄金期货市场交投最活跃的12月合约收于1967.1美元/盎司,涨幅为0.69%。

化工品短期调整与成本端转弱有关

昨日,国内SC原油期货价格有所回落,带动化工品行情集体走弱。期货日报记者观察到,近期在原油不断创新高的背景下,能化品种整体走出反弹行情,此轮反弹持续时间达3个月。从集体上行到集体下行,化工品走势为何突然出现逆转?经历了前期的大涨后,化工品“拐点”是否已至?

“整体来看,此次原油和化工品下跌一定程度上符合市场预期。”华安期货高级分析师安然表示,一方面,美联储9月议息结果公布前,资金主动避险;另一方面,市场担心高油价带来的需求负反馈效应。

记者了解到,自6月初以来,能化板块整体呈现反弹走势,而基本面强弱的差异决定了反弹幅度的高低。

“化工品前期反弹的共性逻辑有两点:第一,随着国内政策的密集出台,市场信心有所好转,对经济的预期走向修复。第二,随着主力合约自5月向9月合约换月的进行,远月合约贴水得以修复,二季度市场情绪整体悲观,远期合约呈大幅贴水格局,而随着情绪改善,商品价格实现了一轮贴水修复行情。”光大期货能化总监钟美燕称。

业内人士普遍认为,化工品短期调整与成本突然转弱有一定的关联。

周三亚洲时段,布伦特、WTI双双回落逾1%,国内SC原油期货近月合约跌幅更是达3%,较外盘溢价得到明显修复。

“经历了6月末以来的持续上涨和8月下旬后的强势突破后,原油市场短期已处于轻微超买状态,短线回调最终兑现。”国投安信期货能源首席分析师高明宇表示,从内外盘价差来看,9月6日以来SC结算价持续高于理论交割成本,无风险交割利润有望吸引仓单入市,本周以来已有新的原油注册仓单生成,对此前的内盘溢价构成压制。

“因沙特、俄罗斯减产后供给紧张造成全球原油库存大幅下滑,市场担心原油出现供给短缺,EIA库存持续走低背景下,美国成品油价格前期出现罕见的旺季末大涨现象。”安然表示,空头的主要逻辑在于高油价对于全球经济复苏和美国控制通胀的举动产生不利影响,引发拜登政府的打压行为。但现实在于全球经济恢复良好,中美两个能源需求大国经济稳步复苏,同时原油库存持续维持低位,短期的突发事件或扰动原油市场情绪。

随着原油价格持续上涨,外盘基金持仓净多头已达区间高位,加之上周IEA、OPEC月报基于高油价对需求展望的负反馈,边际下调了下半年的供需缺口预期,油价存在回调压力。

“在全球炼厂利润、开工率总体健康的情况下,下半年依然处于去库周期。”高明宇认为,在伊朗、委内瑞拉制裁出现进一步松动,或美联储加息预期明显转向前,油价或仍将维持振荡偏强走势。“四季度布伦特均价有望进一步上移至90美元/桶左右,波动区间或在80—100美元/桶。”她称。

国投安信期货化工首席分析师庞春艳告诉记者,7月份以来化工品的持续上涨,与消费旺季预期和原油的成本推动有关。在此期间,化工品的下游有改善迹象,但表现较为温和,部分终端对原料价格的快速上涨承受能力不足,比如苯乙烯下游出现一定的负反馈压力,聚酯下游也多处于盈亏线附近,利润微薄,瓶片持续亏损。

“在这种背景下,可以认为油化工产品的强势主要靠油价支撑,一旦油价转弱,化工品价格面临成本坍塌的风险。”庞春艳称。

拐点仍有待观察

记者观察到,近期部分强势的化工品种率先呈现高位回调走势,如苯乙烯前期在接近10000元/吨关口后连续回调,周内跌幅达到6%,燃料油周内跌幅超4%,低硫燃料油周内跌幅近3%,此外,原油、聚烯烃、甲醇等品种也自高位有所回调。

从品种的情绪面来看,在政策强预期的加持下,商品走出一轮基差和需求双修复的逻辑,而预期与现实的博弈也开始出现分歧。

“当前来看,基差修复已基本实现,而政策预期能否证实尚需时间,市场避险情绪有所升温,商品反弹最为顺畅的阶段或告一段落。”钟美燕告诉记者,当前内外盘原油价格在创年内新高后,价格出现缓涨的格局,这也令能化板块情绪出现回落,而是否为拐点仍有待观察。

对此,庞春艳也认为,随着昨日大幅走低,化工品是转向还是调整目前还难以下结论,主要还是看油价能否再度掉头向上。“从化工品的需求看,旺季已经交易了一段时间,实际进入旺季,成色一般,需求拉动作用有限,成本继续抬升可能会面临更大的负反馈压力。”她称。

“从整个能化板块来看,市场呈现的特征是上游端强于下游端,造成的产业链利润向上游端倾斜,而中游环节的强弱取决于产能周期的景气度。但原料价格涨速远快于成品,给产业链带来了负反馈效应,产品端利润薄且抗风险能力弱,对于原料不敢多储备库存,市场买跌不买涨。”钟美燕认为,化工品的高位调整是中继休整,但是否为拐点仍有待进一步确认,尤其是宏观政策的影响。不过,从季节性来看,需求将有所回落,这令化工品价格高位承压明显。

“整体来看,如果油价转弱,化工品有望迎来一波回调。”在庞春艳看来,目前油化工利润较差,如果油价不下跌,化工品下行空间也有限。

目前,除了看油价之外,化工品后期走势还需关注10月份下游备战“双十一”的情况。后市将迎来“双十一”“双十二”销售窗口,需求端也有不确定性。“如果有调整,油化工链产品还是以逢低买入为主。”她称。

在安然看来,原油及化工品的高点尚未到来。“经济复苏预期较强,近期美国已出现明显补库行为,国庆假期临近,国内成品油需求迎来旺季,进一步支撑高油价的运行。”安然如是说。

“后市来看,化工品受油价的成本支撑仍将延续,随着海外补库需求陆续落地,下游开工陆续复苏,或迎来供需双强的格局。”安然称。

国泰君安期货能化首席分析师张驰认为,能化板块此轮反弹的核心驱动在于供应端(煤油气)的收缩以及整个市场需求端的逐步抬升。四季度末,随着取暖旺季的到来,以及能源端减产仍然延续,原油价格后期仍将会有明显的反弹,从而导致整个化工品市场的反弹延续。

对于烯烃和芳烃来讲,趋势和节奏基本与原油的格局类似,但是后期芳烃市场格局可能仍然强于烯烃市场。“一方面,芳烃有调油需求;另一方面,四季度烯烃产能将进一步扩张,而芳烃供应端压力偏小。”张驰说。

相比较而言,四季度芳烃供应有回升预期,价格可能有所回调,季节性转弱;烯烃成本相对偏弱,估值有向上修复的驱动。“四季度市场可能会有空芳烃多烯烃的阶段性机会,但芳烃的强势在新年度还将延续,一旦调整兑现,还是以逢低买入为主。”庞春艳称。