本周,美联储主席鲍威尔将亮相国会参众两院就半年度货币政策报告作证。

一周前,美联储暂停了近40年来最激进的紧缩政策,外界希望从听证会种寻找更多潜在货币政策路径的线索。

对于美联储而言,下一步行动依然存在变数,因为需要评估货币政策对经济的影响。两党议员的立场预计将继续对立,民主党人可能会肯定美联储的决定,并提醒过度加息有可能导致数百万美国人失业。共和党人可能强调通货膨胀仍然过高的观点,这将给家庭和小企业带来压力。此外,双方或会同时向鲍威尔施压,在地区银行业破产风波后,要求美联储提供更多未来金融监管的细节。

未来加息的条件

在上周的决议声明公布后,有不少质疑声认为,在暂停紧缩的情况下,为什么美联储会预计年内还有2次加息?如今,联邦基金利率期货正在为7月加息进行定价,因此鲍威尔可能会面对的问题是,下一次加息的条件到底是什么?

物价走向是美联储决定政策立场的关键依据。半年度货币政策报告称,尽管通胀有所缓和,但自去年年中以来,整体水平依然远高于2%的目标。

根据最近公布的通胀报告,美国4月个人消费支出指数(PCE)同比增长4.4%,低于去年6月达到7.0%的峰值,美联储更看中的核心PCE也从前期高位回落,降至4.7%。此外,上周公布的5月消费者物价指数(CPI)已经刷新两年低位4%。

从分项指标看,随着供应链瓶颈的缓解,商品价格近期持续走低。在核心服务价格中,住房服务业的通胀一直是主要推手,但近几个月来租金项目增速有放缓迹象,预计下半年将进一步降温。相比之下,服务业价格通胀仍在上升并且没有表现出缓和的迹象。

美联储仍然高度关注通货膨胀风险。在议息会议后的最新表态中,美联储理事沃勒称,可能需要“进一步收紧”以降低核心通胀。里士满联储主席巴尔金则认为,顽固的通胀可能需要更多的加息,需求放缓会使通胀相对较快地恢复到预设目标。

与美联储的谨慎相比,市场通胀预期正在持续降温。纽约联储5月消费者调查显示,一年期通胀预期下降0.3个百分点至4.1%,为2021年5月以来新低,密歇根大学消费者调查中,6月通胀预期更是降至3.3%。

就业市场能否避免波动

货币政策报告称,劳动力市场仍然非常紧张,前5个月平均新增非农就业岗位31.4万个,失业率保持在历史低点附近。劳动力需求在经济的许多领域都有所缓解,但供应依然不足,职位空缺仍在增加。美联储认为,使通胀回到2%可能需要一段时间的低趋势增长和劳动力软化的市场状况。

美联储连续加息背后,纠正劳动力失衡下的薪资增速也是主要原因。JOLTS报告显示,4月份美国的职位空缺止跌回升至1010万,每名可用劳动力对于1.8个职位空缺,远高于疫情前的1.2的水平。

蒙特利尔银行高级经济学家瓜蒂耶里(Sal Guatieri)在接受第一财经记者采访时表示,美国企业仍在积极招聘,可能使消费者需求更具弹性,“服务性通胀对货币政策有重要影响,美联储最希望看到的是,劳动力需求放缓下的薪资降温及服务通胀回落。”

在5月美国非农超预期后,就业市场已经连续29个月实现增长,劳动力需求旺盛印证了美国经济韧性。不过接下来紧缩货币政策滞后效应给经济的降温影响可能带来不确定性。

高盛首席执行官所罗门(David Solomon)近日表示,即使美国没有陷入衰退,预计年内将处于0-1%的增长和3.5%-4%的通胀环境中。尽管高盛再次降低经济衰退的可能性,但现在是一个需要谨慎的时期。所罗门认为,通货膨胀“有点棘手”,意味着未来利率有可能上升,这可能会使经济环境更具挑战性。相对较低的失业率非常重要,有一些经济减速的迹象,但整体依然健康。

从历史上看,经济衰退往往伴随着短时间大规模失业状况的发生。过去两周,美国初请失业金人数升至26万人以上,被视为劳动力疲软初步迹象。对于民主党人而言,明年大选的压力让他们可能将就业市场视为重点,因此可能会施压美联储主席在进一步紧缩问题上保持谨慎。

银行业危机后续

美联储在政策报告中警告说,在春季一系列银行倒闭后,美国信贷状况趋紧,可能会阻碍今年的经济增长,“有证据表明,银行业的压力以及对存款外流和融资成本的相关担忧导致一些银行的贷款标准和条款收紧,超出了在银行业风波前报告的水平。”

根据美联储此前发布的金融机构信贷调查,一季度银行收紧中大型企业商业和工业贷款条款的比例从2022年第四季度的44.8%上升到46%。该调查还指出,信贷需求急剧放缓。今年前三个月,报告商业和工业贷款需求强劲的银行比例下降了55.5%,这是自2009年全球金融危机以来的最大降幅。

美联储主席鲍威尔在上周出席新闻发布会时表示,信贷紧缩可能会影响今年的经济增长,“经济正面临家庭和企业信贷条件收紧的不利影响,这可能会影响经济活动、就业和通货膨胀,不过程度仍不确定。”

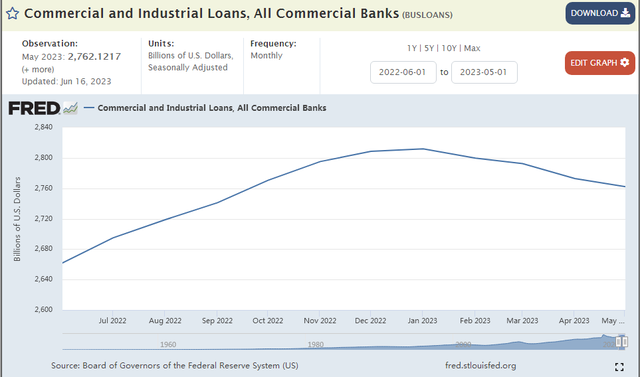

最新数据显示,美国银行业从美联储借款的金额连续第六周上升,并保持在1000亿美元以上,这表明金融系统仍在承受持续的压力。而在硅谷银行破产前,传统贴现窗口每周使用量150亿美元。与此同时,截至6月7日的一周内,美联储贷款出现了近一个月来首次下降。贷款总额环比回落490亿美元,至12.09万亿美元。值得关注的是,作为经济驱动因素,商业和工业贷款继续减少130亿美元,至2.76万亿美元。

机构正在密切关注贷款标准和金融状况的变化。瓜蒂耶里向第一财经表示,他预计美联储无法实现软着陆,美国经济年底将温和衰退的主要原因就是信贷标准的收紧,这在未来几个月会更加明显。

有关银行业危机后的监管问题预计将成为议员们关注的重点。后续监管政策落地、如何有效防范新一轮危机、本年度压力测试的情况可能成为鲍威尔需要面临的提问。