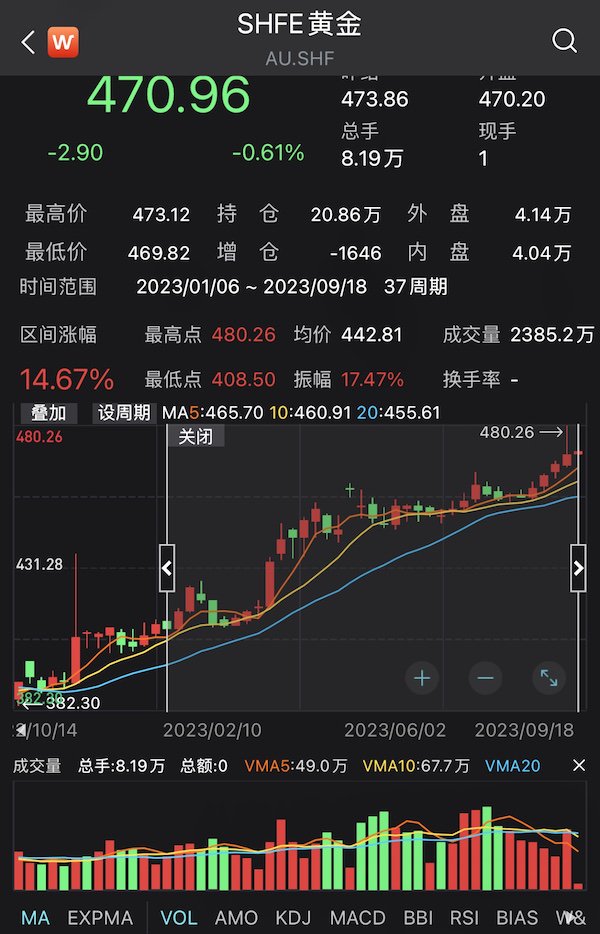

年初至今,截至9月15日,美元计价的现货黄金价格涨幅为5.49%,而国内上海期货交易所的黄金价格则上涨15%。人民币汇率走弱推动沪金价格涨幅远超美元计价的外盘金价,季节性需求攀升和市场预期海外加息见顶等亦是催化剂。

撇去汇率因素,若只看国际金价的走势前景,多数机构认为,在目前美国高利率持续的背景下,短期非生息资产黄金并非一个好的投机性标的。

景顺亚太区(日本除外)全球市场策略师赵耀庭此前对记者表示:“近期黄金始终表现强劲,但目前估值似乎昂贵。我们维持零配置。大宗商品估值昂贵且具周期性,亦维持零配置。”但考虑到明年年中美联储可能降息,加之全球央行不断多元化外汇储备,多数机构建议投资者为未来12个月的金价上涨进行布局。

黄金内外盘涨幅差距大

8月下旬以来,沪金不断攀升,从8月低点至今涨幅接近3.5%,而年初至今的涨幅则逼近15%。人民币对美元自年内最高点至今的贬值幅度约为6.1%。

一般而言,在美元走强时,以美元计价的国际金价将受到不利影响,包括计价因素和情绪因素。相反,对于以人民币计价的沪金而言,美元转换成人民币,反而推高了沪金价格。

此外,需求也推动金价走高。新湖期货研究所副所长、高级黄金投资分析师李明玉日前也表示,中国人本来就有“藏金”的传统文化,每年春节以及第四季度都是消费旺季,今年的中秋、国庆超长假期进一步催化疫情以来积压的婚庆需求释放。同时,今年以来国内经济弱复苏,房地产市场压力不减,股市、商品等其他资产表现均不佳,这也是推动“淘金热”的一个原因。

世界黄金协会(WGC)此前发布的2023年二季度《全球黄金需求趋势报告》显示,如果将场外交易和库存流量计算在内,二季度黄金总需求同比增长7%,达到1255吨。上半年,各国央行购金量达387吨,创历史新高。长期来看,季度需求释放积极信号,预示今年全年官方购金量有望保持强劲。

世界黄金协会中国区CEO王立新对第一财经记者表示,2023年上半年,中国央行黄金储备共增加103吨。截至二季度末,中国官方黄金总储备已达2113吨。 二季度中国国内金饰需求为132吨,同比增长28%,但较一季度环比下降32%。主要原因在于二季度是中国历来的黄金消费淡季,而二季度人民币金价在一季度大涨的基础上再度上涨,刷新历史记录。此外,二季度中国GDP增长放缓,同样成为二季度金饰需求环比下降的原因之一。总的来看,上半年国内金饰需求同比增长17%至328吨。季节性规律显示,2023年年底前金饰需求或将逐步回升。

值得一提的是,尽管交易所金价目前约为470元人民币/克,9月15日盘中一度达到480.26元/克,创下10余年来新高,但记者也发现,上海多家品牌黄金珠宝门店的足金零售价已突破550元/克,部分甚至超出了600元/克。

短期投资黄金仍需谨慎

未来,金价的走势与海外货币政策、经济数据的变化亦息息相关。短期内,机构并不预计美元计价的现货黄金会有大行情。

“金价于8月内一度触及1940美元/盎司。此前,具有韧性的美国经济数据、较高的名义和实际美债收益率以及坚挺的美元曾对黄金造成了一定的下行压力,一度跌破1900美元/盎司大关,近期在1930美元/盎司附近盘整。”瑞银方面对记者表示,目前,金价可能会继续保持区间波动,预计短期内会在1950美元/盎司附近保持相对震荡。在2023年二季度资金外流持续后,下一轮金价上涨需交易所交易基金(ETF)需求出现复苏——金价反弹通常发生在美国宽松周期之前。

然而,目前主流机构并不认为美联储短期内可能降息,联邦基金利率仍高达5.25%~5.5%,这导致非生息资产黄金黯然失色。换言之,持有黄金的机会成本增加。

野村全球宏观研究主管苏博文(Rob Subbaraman)日前对第一财经表示,随着美国经济显著放缓、通胀逐渐下降,美联储不再会继续加息。“但我们认为,接下来一段时间,美联储将继续保持相对较高的利率水平,并采取观望态度。随着时间的推移,等到通胀继续下降,美联储才会采取降息。我们预计首次降息将在2024年3月之后。”

不过,多数机构仍认为,中长期而言,黄金仍不失为一个分散配置的良好资产。尤其是考虑到除了宏观因素外,各国央行对于黄金的需求也是推动金价上涨的关键因素。世界黄金协会最近的数据显示,黄金需求趋于正常。但是,考虑到各国寻求外汇储备多元化,以及需要应对地缘政治的风险,各国央行料将进一步买入黄金。

瑞银近期建议投资者为未来12个月的金价上涨进行布局。“我们预计,今年年底金价将接近1950美元/盎司,到2024年6月底,将接近2100美元/盎司。同时,黄金仍是投资组合优良的多元化工具。我们的分析表明,近几十年来,在平衡型美元投资组合中,对黄金进行中个位数的百分比配置,可提高风险调整回报并减少组合的下行风险。”